はじめに

もはや一般に浸透したキャッシュレス決済というキーワードですが、意外と詳しく理解していない方も多いのでは。今回は、キャッシュレス決済の現状を踏まえつつ、決済方法ごとの違いについて紹介します。何を大事にするか。何がご自身にあう決済手段なのか。改めて考えてみましょう。

キャッシュレス 決済とは?

キャッシュレス決済の意味を一言で説明すると、「現金を使わない支払い」というところでしょうか。現金を持ち歩いたり、銀行から引き出したりしなくてもよくなるうえに、支払いもスピーディーになるといった利点が挙げられます。また大局的に見てみると、国や銀行、その他事業者は造幣、保管、運搬、精算などがなくなるため、多くのコスト削減が可能となります。

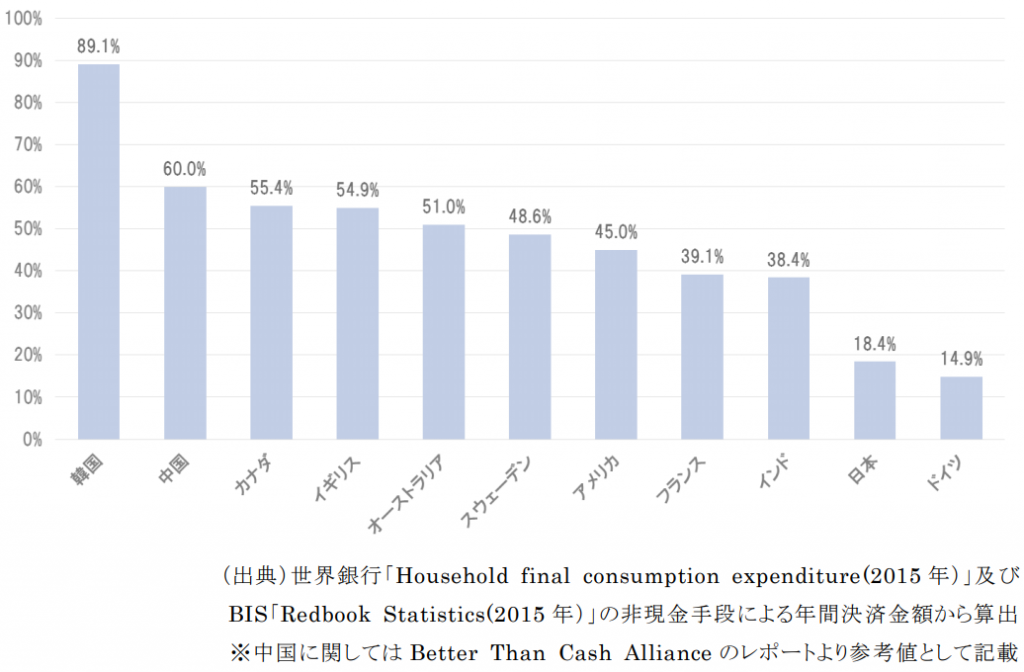

利用する側とそれらを管理する側、双方にとってメリットが大きいとされているキャッシュレスですが、日本は諸外国に比べ、キャッシュレスが進んでいないと指摘されています。

そこには様々な要因が指摘されていますが、中でも大きいのが社会の安全性と、現金への信頼性です。現金を持つことの不安としては、強盗や盗難の不安がある、汚れすぎていて使えない、偽札のリスクがあるといったものが挙げられますが、日本の場合はこうした脅威やデメリットは少ないのです。これまで整えてきた金融インフラのおかげで、全国どこでもATMやコンビニでお金が下ろせて、どこでも使えるため、逆にキャッシュレス決済に手を出しにくい人が多くいるのでしょう。

しかし前述のように、利用者にとっても、事業者にとっても、国にとっても多くのメリットがあることから、政府は2025年までにキャッシュレス決済の比率を40%にまで引き上げることを目標に定めています。そして、利用者側のメリットを大きくするために、キャッシュレス推進政策にはポイント還元をしているケースもあります。

キャッシュレス決済のタイプ

一言にキャッシュレス決済と言っても、様々なタイプが存在します。幾つかタイプ別に説明します。

支払いタイプ

先払い

先払いとは、いわゆる電子マネーと呼ばれるものです。別の言い方をすると、プリペイドで、まさしく先払いということです。身近なものとしては、交通系電子マネーと呼ばれるSuicaやPASMO、ICOCAが代表例となります。これらを使うためには、先ず「チャージ」をしなければなりませんが、この「チャージ」という行為が先払いであり、チャージされたお金が「電子マネー」ということになります。

既に払っておいた(チャージしておいた)お金(電子マネー)で決済(お買い物)をする、というタイプですね。

即時払い

即時払いとは、決済を行った瞬間に、銀行口座から支払いが行われるもので、主に銀行が発行するデビットカードや銀行が提供しているQRコード決済アプリなどがそれにあたります。通常、銀行口座にある残高以上は決済できないので、安心感があるという方も多いようです。

後払い

後払いは、決済が終わった後に利用者に請求が来るパターンです。ポストペイともいい、決済事業者が一時的に立て替えてくれているようなものです。最も身近なものとしてはクレジットカード決済があります。

通常、決済から1か月後ほどしてから請求が来るので、支払いを遅らせたい場合においても有効ですが、一時的に決済事業者に立て替えてもらうのは借金のようで嫌いだという方もいます。

決済タイプ

接触型

接触型は決済時に、クレジットカードなどの決済手段と、その情報を読み取るための機械が物理的に接触して通信を行うタイプです。これまでの多くのクレジットカードが行っていた決済手段で、決済時にクレジットカードを店員に渡したり、自分で読み取り機(カードリーダー)に差し込んだりして決済していましたが、新型コロナウイルスの影響で非接触が推奨されるようになると、より別の方法を模索する動きも出てきています。

非接触型

非接触型は、決済手段と読み取り機が直接は接触しないタイプです。その性質からコンタクトレスとも言われます。

日本では古くから利用されているFeliCaが代表的で、駅の改札口しかり、コンビニでの決済しかり、直接機器に触れなくても決済が可能なので、非接触推奨時代にとてもマッチしています。近年ではスマホ決済という名でApple Pay、Google Payや、QRコード決済のアプリケーションもこの非接触型に分類されます。また、VISAカードやMASTERカードなどのクレジットカード会社もコンタクトレス決済を始めていますが、その読み取り端末の普及には少々時間を要している印象です。

キャッシュレス決済の選定ポイント

どのキャッシュレス決済を使うかについては難しい問題です。上記でも触れている通り、それぞれに異なる特徴があるからです。そこでこの記事では、ご自身が何を大事にされるかという観点から、幾つかアドバイスをご紹介します。

とにかく決済スピードが大事

レジでの決済をとにかく早く済ませたい。ということなら「非接触型」がおすすめです。

電子マネー系やVISAタッチ、Mastercardコンタクトレスなどであれば、瞬時に会計を済ませることができるでしょう。

ただし、チャージが必要な電子マネー系の場合は、事前にチャージしておく手間がかかるのと、電子マネーの特性上、チャージ金額に上限があることが多く(例えば、Suicaは2万円までなど)、家電や家具のような大きな買い物には向かない弱点があります。

クレジットカード系の決済ならばそうしたデメリットは解消されますが、日本ではまだまだ使えるところが少ないのと、会計時に財布を出さないといけないのが難点でしょうか。※Google PayやApple Payと連動した場合はスマートウォッチでの会計は可能です。

とにかくポイントが欲しい

決済を通じて得られるポイントを貯めたいのえあれば、クレジットカードやQRコード決済がおすすめです。

クレジットカード系であれば、ポイント特化型を謳う三井住友カードプラチナプリファード、日常的に使っている携帯キャリアのカード、JALやANAのマイレージがたまるカード、Amazonや楽天などEC系のカードが有力でしょう。

QRコード決済の場合は選ぶのに苦労するかもしれません。現在この領域は多くの企業やサービスが乱立している状態で、ユーザ獲得のために激しい競争が繰り広げられているからです。ただし、気を付けておきたいこととしては、いかにもお得さを売りにするキャンペーンをしていても、実際にはチャージした金額からでないとポイントがもらえない、提携もしくは自社クレジットカード紐づけでないと還元されないなど、条件が複雑化している点です。そのため、選定の際にはしっかりと利用要項などをチェックしておきましょう。また、QRコード決済領域は、月々でキャンペーンの内容が大きく変わったり、魅力的な手段でも加盟店が少なかったりすることもあるので、定期的に調査や検索をして詳細な情報を得るようにすべきです。

決済手段を一つにまとめてしまいたい

キャッシュレス決済の場合、スムーズに利用できるからこそ、どこからどれだけお金が出ていったのかわからなくなってしまいがちです。そうした場合は、何と言っても加盟店数が桁違いに多い(どこでも使える)クレジットカードが無難でしょう。国内でも海外でも同じ決済手段で一本化してしまおうと考えるなら、やはり、VISAカードか、Masterカードが有力候補になるはずです。

なお、個人商店などクレジット決済に対応しておらず、手数料の安いQRコード決済にのみ対応している店舗もありますが、そうしたところでの購買の際には、QRコード決済アプリに、メインのクレジットカードを紐づければカバーすることができるようになります。

使いすぎが怖い

別の視点として、使いすぎに気を付けたい場合は、先にお金を払っておくプリペイド型の電子マネーか。即時支払いのデビットカードもしくは銀行系のQRコード決済に限ります。

他には、多様な決済手段をケースバイケースで使い分けつつ、総合的に管理できるように、マネーツリーやマネーフォワードで代表される個人資産管理アプリ(Personal Financial Management)を利用するのがおすすめです。

※筆者も一つのアプリを5年以上使っていますが、私のお金の事情を私より知っています。

まとめ

キャッシュレス決済の基本から、重要視するポイントまで見てきました。個々人により大事にされるポイントが異なるので、あくまで一つの視点として捕らえていただければと思いますが、筆者の場合は、以下の点を組み合わせるのが良いのではないかと思います。

- お金の出口はなるべく絞った方が良い(加盟店が多い方が良い)

- ポイントは貰っておいた方が良い(還元率は高い方が良い)

これらの点を踏まえると、国内でも海外でも使えるVISAやMasterカードブランドで、多くの加盟店で使えるQRコード決済と組み合わせることができ、その二つが提携しているもしくは1社のブランドの決済方法が考えられます。このように多角的な視点からキャッシュレス決済を考えてみると、自分に合ったものが見つけられるでしょう。